评央行某官员对现代货币理论的看法

黄卫东

中国人民银行某司长在去年9月发表的题为《现代货币理论的缺陷——基于财政视角》文章,提出了现代货币理论的三大缺陷,特此简单评论如下,

第一个缺陷,是批评现代货币理论所说的税收驱动货币的模式与现实不符。该司长总结指出,”政府信用创造与生产脱节,难以满足工业时代的货币需求。取而代之的是银行信用货币体系,货币是由银行创造的,政府通过设立中央银行为银行供应基础货币提供间接支持。银行可以通过贷款创造存款货币组织生产,生产过程中的交易、支付和清算推动了货币流通与运行。这期间税收仍然具有强制性,企业和个人需要用银行的存款货币交税,但这体现的是存款货币为一般债务凭证的货币法偿特性,不能作为税收驱动货币流通与运行的佐证。“

评:首先现代货币理论讨论的是美国的货币体系。所说的税收驱动货币是指政府规定以法定货币来支付税收,驱动民众接受法定货币作为基础货币,是解释民众为什么会接受政府发行的纸币。该司长则讨论的是衍生货币供应量问题。在这方面,Wray在其著作《现代货币理论》3.4节 题目为银行的资产负债表,货币创造与银行同业结算,介绍银行负责衍生货币供应,而不是否定它,两者本无区别。

第二个缺陷是批评现代货币理论错误地运用宏观会计原理。该司长总结指出,”一方面,没有区分作为货币创造主体的银行与其他经济主体。二者资产负债表特征不一致,银行资产负债表是资产创造负债,其他经济主体是负债创造资产,因此二者会计记账存在本质区别,不能简单加总以求平衡。另一方面,货币有层次之分,由中央银行创造的基础货币和由商业银行创造的存款货币不能混为一谈。因此,现代货币理论将资产负债表简单加总得出的政府部门赤字等于私人部门盈余的结论势必是错误的。正确的分析方法是,用资产负债表的方法分析中央银行和商业银行的货币创造,用收入支出表的方法分析居民、企业和政府的活动,只有这样才能正确刻画动态的、内在的经济金融运行机制。“

评: 现代货币理论是根据央行公布的金融部门资产负债表得出的政府部门赤字等于私人部门盈余的结论,不是该司长所说的不同经济体资产负债表加和,不存在不同资产负债表所述科目含义不同问题。

第三个缺陷是批评现代货币理论采纳功能性财政势必引发严重通货膨胀。该司长指出,“功能性财政”最早由阿巴·勒纳于20世纪40年代提出,但是现代货币理论所主张的功能性财政只是借鉴其概念,内核则是倡导由中央银行直接购买政府债务来供给货币的财政主导货币创造模式,政府通过增发货币的方式满足支出需求,再通过税收进行货币回收。即财政支出逆周期,税收顺周期。这并非“功能性财政”,而是通往通货膨胀的、“教科书”般的“铸币税”过程。

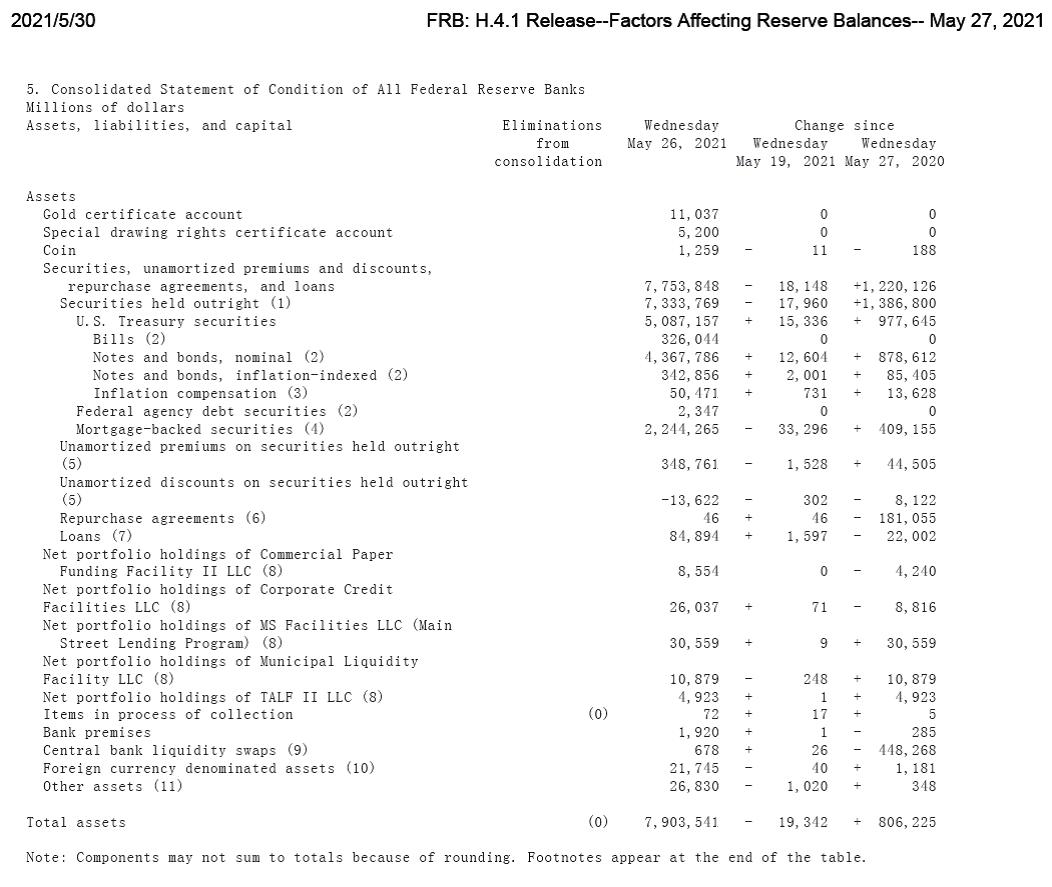

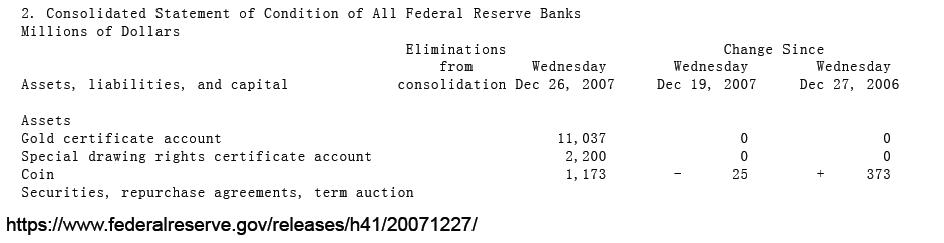

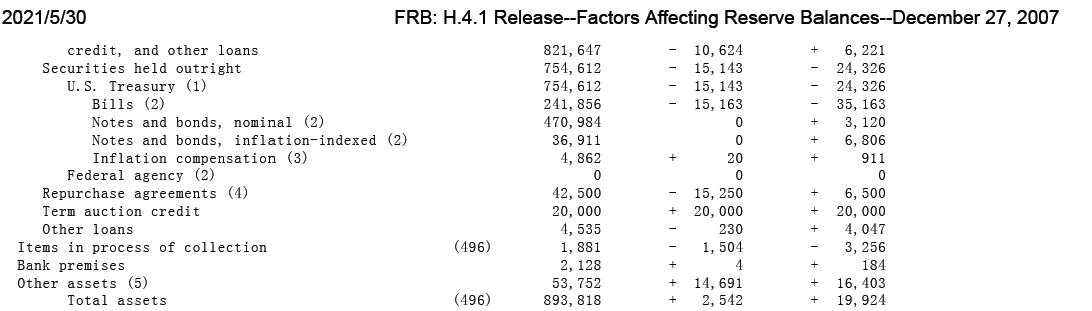

评:该司长认为,现代货币理论倡导由中央银行直接购买政府债务来供给货币,恐怕是对美国央行发行货币的制度和方法缺少了解。现代货币理论不是倡导,而是介绍美联储实际操作方法。美国央行购买美国国债,供应基础货币,一直是美国基础货币的主要供应方式,就是当年宣传美元是金本位时期,购买黄金发行的基础货币,也不过占25%到40%,美联储从来都是购买国债为主的。美联储每周都公布央行资产负债表,只要读读这个负债表,就能清楚地了解这个常识。例如,附后是上月底的美联储资产负债表,其中购买国债(表中财政部债券)为5.087万亿美元,在总资产7.904万亿中,占60%以上。2007年底,购买国债为7546亿美元,在总资产8938亿美元中,占80%以上。该司长认为,这是政府债务货币化,会引发严重通货膨胀。事实上,最近20年,美国物价十分稳定,不是通货膨胀,而是经常性陷入通货紧缩。再说,债务货币化,是将政府所有债务都通过发行货币来偿还,但实际上,如今美国国债已经接近30万亿美元,美联储购买的国债,仅是其中一小部分,不到20%。实际上美联储是根据市场需要确定基础货币发行量,再使用发行的基础货币购买国债,投放市场,怎么能叫政府债务货币化?明明是大部分国债都没有变成货币嘛。

我国央行法第二十二条规定,央行主要业务之一,就是在在公开市场上买卖国债和其他政府债券,但央行自1995年央行法公布以来,从未购买国债,而是主要购买西方货币。虽然央行法第二十八条和二十九条是禁止央行直接借钱给各级政府,也就是该司长所说的,功能性财政,更为人熟知的是,债务货币化,其本意是不能应政府财政需要,无限制地发行货币,而不是要求央行禁止执行第二十二条。相反,第二十二条要求央行印钞,应主要购买国债,将发行的人民币交给政府。

该司长是央行负责货币发行方面的主要官员之一,从我国央行资产负债表可以清楚地看出,自1994年开始,央行就开始大量购买外汇,将西方货币当作人民币发行依据了,到2005年,央行将人民币发行依据全部转换为西方货币,一直到2014年9月,才开始增发人民币购买商业银行债券,但此前发行的人民币依据依然是西方货币,直到现在,还占人民币发行依据近70%。

在这种发行模式下,央行增发的人民币主要用来购买西方货币,交给西方,而换来的西方货币则作为人民币发行依据,只能用于国内回收人民币,从而主要购买西方国债,利率低于西方国债利率,连保值都做不到,等于免费甚至贴钱借给西方,从而等于将发行的人民币免费送给西方。按照曾担任央行副行长的吴晓灵的介绍,实际是依据外汇储备被动发钞,也就是西方需要购买我国产品或工厂,就可以印钞换央行增发人民币,等于将货币发行主权和发行收益都完全交给美国和西方。让西方印钞就可以换取人民币,就可以到中国购买工厂,控制中国经济资源,等于是当西方的经济殖民地,是最愚蠢的货币发行方法了。

自1995年以来,央行从未给自己的政府提供人民币,不仅将增发的人民币基础货币20多万亿都免费交给美国和西方,而且将全国人民生产物资出口,以及为西方资本家建设工厂等资产,换来的西方货币,免费甚至贴钱借给美国和西方,加上美国和西方获得部分基础货币购买资产,以资产等做抵押,从我国金融体系中贷款常常几倍于投资,获得了更多的衍生货币。持续25年的执行,美国和西方从我国金融系统获得的资金,高达上百万亿元,等于将国内经济资源大都交给西方资本家组织,西方使用它们获得的利润和财富更是天文数字。

美国联邦储备法[7]从未允许央行印钞购买外国货币,只能根据美国财政部授权,使用政府资金买卖外汇的市场方式干预汇率市场,而不是印钞购买外汇,美联储的官方对此有很清楚的介绍[10]。历史上,即使英镑还是那个时代更重要的“国际货币”,美国在二战时,也从未接受英国使用英镑支付军火款,而是让英国用尽黄金白银后,作价转让一些处于战略要地的殖民地给感兴趣的美国;后来则要求英国政府从美国贷款美元支付。战后提供美元贷款,则是要求英国政府承诺英镑可兑换美元,让英国控制的殖民地政府可以自由兑换,作为获得美国贷款的先决条件之一。当时英国因战争破坏,生产能力很低,英镑购买力很差,无法与美元相比,英国所建立的殖民地政府纷纷将战时积累的英镑兑换为美元,仅仅7周就耗尽了英国的美元储备,从而不得不停止兑换[11];也让英国殖民地将它们的货币发行依据从英镑转变为美元,夺走了英国的“国际货币”地位。如果美国接受英镑,英国也就没有必要向美国贷款,各个英国殖民地政府也就没有必要预先兑换英镑为美元,从而不会在对美国之外其他国家贸易中使用美元,美国也就无法取代英镑的国际货币地位了。

现代金融学教科书[2要求央行应依据市场需要发行适当数量货币,而不是应其他要求,包括本国政府要求被动确定印钞数量,这也是各国央行法规定的央行主要施政目标之一保持物价稳定所要求的基本条件。但这并不禁止央行印钞主动购买国债,事实上,西方各国央行印钞,主要购买国债,包括欧洲央行购买的也是欧盟国家的国债,将增发的货币交给自己的政府财政部,从未印钞购买他国货币,从而依据外汇发钞,也从不大量储备外国货币。虽然政府储备少量外汇,也是让他国侵占货币主权,但这是政府调控货币兑换市场满足对外贸易的需要,用财政收入购买的外汇,而不是为了发行货币。依据外汇储备被动发钞,不仅使得央行同样完全失去了独立性,而且将发行收益完全交给了西方。

依据外汇储备发钞,等于出口产品,减少国内市场供应,反而增加国内货币供应量,从而在两方面促进物价上涨。主流经济界主要通过压制老百姓收入,限制国内消费来稳定物价。去年甚至出台法律,禁止惩罚资本家们的轻微犯罪,使得拖欠工人工资从潜规则变成了合法的规则了。虽然我们的生产能力大发展,大部分工业产品都占世界一半以上,人均产值高达上万美元,但去年我国人均收入仅4000多美元,消费仅3000多美元,占产出比例分别仅有40%和30%,都比西方国家低一半以上,大部分产出都免费送给美国和西方。我们如此低的消费,却仍然不时出现严重通货膨胀,例如,去年我国有4个月消费物价指数增长率超过3%标准,最高达5.4%,后依靠发行央票,借债回收基础货币才得到控制。今年4月我国生产者物价更是上涨6.8%。

央行发行货币不购买国债,交给自己的政府,是重要原因。自1995年以来,央行一直错误理解我国央行法第28和29条禁止财政赤字货币化的要求,将该条款理解为禁止央行购买国债,由此造成现代人类社会最荒谬的现象,一个国家的央行,增发货币不能购买本国国债,借给本国政府;反而能购买战略对手的国债,借给自己的战略敌人,甚至将发行的货币都免费交给战略敌人。难怪张庭宾先生称我国的央行是美国央行的分部[16]。

该司长究竟是无知到了没有基本金融常识,还是故意胡说八道,误导国人,为继续为西方服务的错误货币政策服务,就不得而知了。

央行必须更正错误的货币发行办法,人大应监督央行正确理解和执行央行法,还应修订澄清央行法的条款,消除误解。央行发行货币的主要依据,必须更正为国债。银行应将外汇储备移交政府,用于进口物资,缓解国内市场因物资不足货币过多带来的物价上涨问题,而且将为政府财政提供多达20万亿元的资金,如果大都用做失业救济,可大幅度提高劳动者收入,从而提高国内市场需求,解决当前面临的严重生产过剩问题,相反,如果用来救助资本家,建设生产能力,只会加重生产过剩问题。

参考

The Fed - Factors Affecting Reserve Balances - H.4.1 - Release Dates

https://www.federalreserve.gov/releases/h41/

对“现代货币理论”的批判[J]. 孙国峰. 中国金融. 2019(15)

https://finance.sina.com.cn/zl/china/2019-08-01/zl-ihytcitm6165890.shtml

央行孙国峰:现代货币理论的逻辑错误_新浪财经_新浪网

https://finance.sina.com.cn/money/bank/bank_hydt/2020-06-15/doc-iirczymk7124850.shtml

现代货币理论的缺陷——基于财政视角[J]. 孙国峰. 国际经济评论. 2020(05)

https://xueqiu.com/7539894803/159775763