房价“不许跌”的深层次逻辑

子 午

据《时代周报》,近日,长三角首张“限跌令”落地,江阴市住建局发布通知,严禁房地产企业低价倾销、打价格战。而在此之前,昆明、岳阳、惠州、唐山等多个城市已经先后出台严控降幅的“限跌令”政策。

据《株洲日报》报道,近日,株洲市住建局对多家房企的项目负责人进行了约谈,并计入企业信用不良记录,打击房企“恶意降价”。

“限跌令”折射出来的是部分三四线城市“房市”的持续低迷。为了抑制房价过快增长、防范系统性风险,“紧信贷”是大势所趋;住房事实上在今天已经更多地成为了“投资品”的角色,“买涨不买跌”是“投资人”的普遍心态,除了北上广深和部分省会城市还保持着强劲的“投资冲动”,以致于需要通过“紧信贷”来遏制,三四线城市已经普遍缺乏增长的后力。

那些深耕三四线城市的中小型房地产企业资金周转难度不断加大,除了“恶意降价”尽快清仓,似乎也没有更好的办法。这将是一场异常艰难的博弈。

前两年,民间机构统计称“我国的房子已经足够34亿人居住”。这种说法未必靠谱,但住房市场化改革至今已经20多年,作为商品的住房出现过剩是不争的事实。

据国家统计局2017年调查,中国城镇住房总存量为261亿平方米,按照90平米一套计算,就是2.9亿套,加上2018年建成的0.2亿套,就超过了3亿套,而2018年中国城镇家庭总户数仅为2.8亿户。这样算下来,户均商品房就已经达到1.1套以上,人均产权面积也达到了35平米。

如果再算上小产权房以及单位自建房、产业区配套的公寓,此外还有部分没有划归私人产权的以前国营企事业单位的分配住房,人人有房住的物质基础其实早已满足。

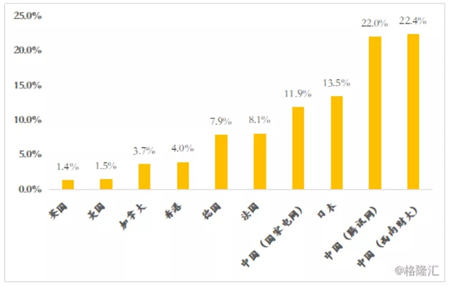

然而,因为社会贫富分化导致的住房分配不均,大多数年轻人买不起房,少数人占有大量房屋且空置的局面早已存在。由于统计困难,具体的空置率数据一直是众说纷纭。国家电网将一年一户用电量不超过20度(大约也就是富人开空调住一晚的用电量)住房视为“空置”,据此测算大中城市房屋空置率为11.9%,小城市房屋空置率为13.9%;2012年北京人口管理总队调查显示,按最近连续半年无人居住的标准,北京住房空置率高达29%;西南财经大学历时5年,通过对29个省市262个县1048个社区进行分层随机抽样调查显示,2013年我国城镇住宅整体空置率达到22.4%;2015年5月,腾讯网等机构的抽样调查结果显示中国主要城市的住房空置率整体水平在22%至26%之间。而商住楼的空置问题更为严重,深圳2019年的统计显示空置率高达65.7%。

不同国家和地区空置率对比

据2019年住建部的相关统计,我国仍有约1.6亿人在城镇租房居住,占城镇常住人口的21%。而2018年第三方机构的抽样统计显示,实际租房总人口至少是1.98亿,以年轻人为主,且中高学历占据了绝对的主体:

目前的房价是不是过高,是不是存在“泡沫”,除了某些“口吐莲花”的专家不肯承认,在大多数老百姓看来,基本也是没有争议的。一个最基本的事实就是住房市场化20多年来平均工资的上涨远远抵不过平均房价的上涨。常年统计显示,新房及二手房的全款买房占比始终没有超过三成,这还是在掏空三代购买力的情况下。

根据58安居客研究院发布的数据,我国正在还房贷的家庭大概达到了2亿户;以一户家庭由夫妻2人来还房贷计算,“房奴”人数已经达到了4亿之多。央行发布的数据显示,截至2020年末,全国房地产贷款余额为49.58万亿元。而在十年前的2010年末,这一数字为9.36万亿,那一年新增了2.02万亿房地产贷款余额,余额同比增长27.5%,已经被认为是严重的“泡沫化”,彼时正值“四万亿”刚刚发力。

对于那些还没有买房、特别是亟需买房结婚的年轻人及其家庭而言,当然是期盼房价下跌;然而,对于已经买房的家庭、把房屋当作投资品的家庭、地产企业以及各级政府,当然是不希望房价下跌的。

房地产价格早已严重偏离成本价,本来作为消费品的住房价格下跌、回归成本价,对消费者无疑是有益无害的。但在“房价上涨预期”下成长起来的房地产业,早已经成为一场击鼓传花的游戏,将个人、企业、银行和政府深度地绑定在了一起,反而让“不许跌”成了精英的共识。

言归正传,我们不妨来探讨一下房价“许涨不许跌”的深层次逻辑。

首先,在精英阶层看来,房价下跌“不利于年轻人奋斗”。

“房价太低不利于年轻人奋斗”——这样的惊人之语是社科院专家的一大发明。

资本卫道士们的逻辑是“有压力才有动力”。试想,打工人轻轻松松就拥有了一套自己的房子,每天下班就回家,去菜市场买菜在家做饭,那不是太舒服了吗?还会奋斗吗?

就如白岩松说的,“难道我们现在指望房价很低,工作一两年,首付随便付?然后一辈子处在低压状态么?不会吧?”

在北上深,很多青年人工作十年才够买一个“卫生间”,甚至在深圳打从娘胎开始996,一直干到划归尘土,到头来发现买套房还差个客厅面积的钱。

房价维持在高位且有序上涨,就能“鞭策”打工人,自觉加班、自觉奋斗,最好下了班还能去送个外卖、跑个滴滴……活到老、加班到老、奋斗到老。一旦房价下跌,卫道士们就要年轻人看到了“躺平”的希望,“社会就没有活力了”。

第二,房价下跌不利于“共同富裕”。

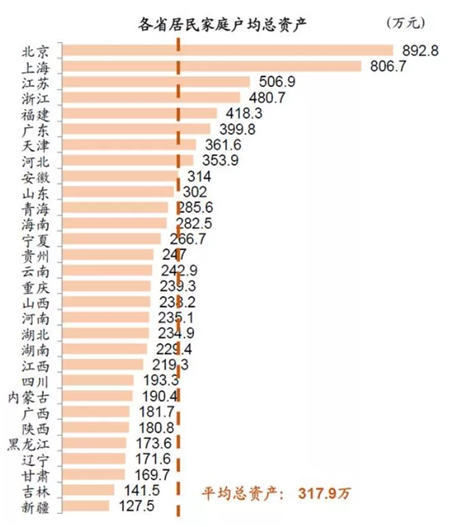

2020年,人民银行调查统计司发布的调查报告显示,城镇居民家庭总资产均值为317.9万元,中位数为163万元。

很多人感慨自己“拖了国家后腿”,抱怨自己“被平均”。事实上,这还不是最主要的问题。对于“先上车”的70后、80后而言,在北上深这样的一线城市,拥有一套住房,哪怕还背负着部分贷款,家庭“净资产”也能达到数百万,位列“中产”。《2018中国城市家庭财富健康报告》显示,中国家庭住房资产在家庭总资产中占比77.7%,远高于美国的34.6%。

但“中产”的大量存在高度依赖于“房价上涨预期”。试想首付30万、贷款70万买一套100万的房子,当房价处于“上涨预期”,这30万就是家庭的“净资产”。一旦房价下跌,假如跌破70万,贷款还要还,而家庭“净资产”则立刻清零转负;原本房价处于“上涨预期”的小康中产家庭,立刻就沦为贫困家庭……

第三,房价下跌不利于市场繁荣、经济发展。

接着上面的“场景”推演。如果100万的房子跌破70万,很多工薪阶层的选择是继续还贷还是“断供”弃房呢?特别是那些贷款购买了期房的家庭。当然,在初期很多家庭会因为两难选择而犹豫,如果进一步下跌呢?银行的坏账是不是会急剧攀升?这就是所谓的“系统性风险”的一部分。

不要以为这样的情景不会出现,笔者的一些亲朋好友前两年因为限购在二三线城市贷款买了“公寓”(商用房),想投资用来养老。其中一位朋友三十多万总额买的公寓,相邻地段的新盘行情已经跌到二十多万,他还背着18万的贷款……在北京隔壁的燕郊,很多二手房从高峰的三万多跌倒了一万多,这已经不仅仅是腰斩了。这样的行情持续下去,很难保证那些贷款买房者不会选择“断供”弃房。

不过,在这样的情况发生之前,房地产在“上涨预期”下对经济发展和市场繁荣“功劳”是巨大的。且不说地方财政所依赖的土地出让金,单是房地产带动的钢铁、水泥、煤炭、化工、电力,等等一大批相关产业,此外还有为房地产新区配套的基础设施建设、汽车产业,以及房地产衍生出来的金融服务业……这些因素累加在一起完全可以说,是房地产业驱动了“经济循环”,使雇佣劳动制在各个环节得以持续,而且撬动的可能是小一半的GDP,高呼“厉害了”的先生们也有佐料津津乐道于钢铁、电力、基建如何雄霸全球!而一旦房价下跌,哪怕只是“横盘”,生产过剩的问题马上就会暴露出来。

与之同时,房地产也充当了财富向少数人聚集的媒介。穷人首付30万买下中产100万的房子,中产首付100万买下富人300万的房子,富人首付300万,买下更富者1000万的房子,更富者就可以选择移民跑路了,至于资本巨头们则在寒流到来之前转型“轻资产”了……

第四,房价下跌不利于国际竞争。

观察全球经济,拨开“新经济”的表象,我们其实不难发现,自上世纪80年代以来,各个发达国家无不是靠房地产业的“飞升疾走”来续命,那些续命失败的就要陷入漫长大萧条。房地产金融化、经济脱实就虚,这是资本主义在遭遇生产过剩危机之后的普遍选择。

所以,要说房地产有泡沫,全球其实都有泡沫。群狼环伺的局面下,就看谁的泡沫先破灭,谁就会立即成为群狼撕咬的对象。当然,房地产泡沫只是诸多泡沫的一种,只是对于中国而言,权重要大得多。巨大的房地产市场已经成了资金的堰塞湖,一旦出事,冲击的不仅是金融信用,还有恶性的通货膨胀……

所以,专家的说法是“熨平泡沫”,而不是“刺破泡沫”。至于能不能“熨平”,关键的问题在于即便通过市场干预使得房价保持稳定——小幅缓慢地增长,前提是把房地产当作投资工具的富人,还有那些手握重资产的资本巨头,能够忍得住将资本长期“趴在”房子上。然而,跟任何一种投资工具一样,房价变动的自然规律不是涨、便是跌。事实上,“投资人”从来不会“顾全大局”,他们仅仅是考虑资本增值,不赚钱干嘛要去投资呢?哪怕是那些还背着贷款的“中产”,将来会不会有人号召“为国持房”?

穷人希望房价下跌、可以买得起房,是一种幻想;而某些富人、“精资”指望房价一定不会跌的,更是一种幻想。

苏联跟毛泽东时代的中国自然不会面临这样的困难,这样的局面在房地产市场化开启的那一刻就已经注定了。同权力与垄断资本近期围绕互联网新经济和金融展开的激烈博弈一样,未来围绕房价恐怕还会有更加激烈的博弈。想要平稳落地,仅仅是市场干预,是远远不够的。