银行连环“爆雷”,美元深层危机开揭!

硅谷银行倒闭的连锁反应还在发酵。3月10日,这家美国排名第16的银行倒下之后,有不少银行都在惴惴不安地祈祷,下一个倒下的不要是自己。

这样的不安并非空穴来风。

硅谷银行倒闭后,事件中一位硅谷初创公司的CEO,跟谭主说起自己经历整个过程的震惊:

很难想象这样一家根基牢固且行业渗透率很深的银行,在这么快的时间里就倒闭了。

然而,紧随其后,美国签名银行也因为“系统性风险”被关闭。其他美国银行的情况也不太妙,第一共和银行开盘跌67%,创纪录最大跌幅,西太平洋合众银行盘初触发熔断,美国阿莱恩斯西部银行直接停牌。

||硅谷银行(SVB)总部于2023年3月10日关闭

我们常说,如果房间里发现了一只蟑螂,一定不只有一只蟑螂。

尽管在硅谷银行倒闭之后,美联储很快就出手了,但现在,情况依旧不乐观。

这几天,大家在讨论硅谷银行的时候不断提到美联储、通胀、美债危机,在美国历史中,这些问题都不是第一次出现,最终似乎也都化险为夷了。但事实是,风险一旦出现,是不会凭空消失的,只会被掩盖,转移。

而今天的这场危机,正在让一些更深层的问题无处遁形。![]()

这场危机的祸根,从何而来?

大家都知道,2020年以来,美国为了应对抗疫失败造成的经济下滑“直升机式撒钱“,美联储大概印了5万亿美元抛向市场。

然而,由于经济活动遭到疫情重创,市场没有那么多的资金需求,陡然增多的货币,很多就被存进了银行。

从2020年末到2021年,硅谷银行存款从1020亿美元,上升到了1892亿美元。

硅谷银行便用这些存款,大量购置了低利率的美国国债和MBS债券。

由于国债是一种长期投资,钱投进去,到期之后才能收回本息,但客户却随时都可能来银行提款,这就给银行埋下了流动性隐患的“雷”。

尽管如此,对于硅谷银行而言,也没有什么更好的选择。由于市场资金需求的疲软,这些短期存款无法被贷出,又不能空置在帐户上,国债已经是一种相对稳健的投资选择了。

而且,一般情况下客户不太可能同时发起提款,所以,原本只要硅谷银行有足够的现金维持每日正常的提款需求,就可以正常经营下去。

但是“雷”的隐患,却被美联储引爆了。

2022年,为了抑制量化宽松带来的高通胀,美联储开始了暴力加息的进程,这带来了两个直接影响:

首先是,硅谷银行手中的美债价格,随着利率的上调而暴跌,账面出现了“浮亏”。

而高利率导致融资难度增加,使企业纷纷提取存款。

但这还不是最要命的。

更要命的是,看到利率在短期内迅速升高,许多人把长期存款提前取出来,以当前的高利率再次存入银行,追求短期逐利。

于是,硅谷银行最害怕的事情,发生了。

由于手头的现金不足以满足客户的提款需求,硅谷银行不得不提前抛售持有的美债。这一下,“浮亏”就变成了真亏。

||2023年3月13日,客户在倒闭的硅谷银行外排队试图取回资金

抛售之后,引来了更大恐慌。来取钱的人越来越多,当地时间3月9日,提现转移申请总额就高达420亿美元,这远超硅谷银行能承受的极限。如此挤兑,只能宣布倒闭。

如此回看,无论是硅谷银行购买美债,还是存款客户“取长存短”,都无可厚非,问题的关键就在于美联储的暴力加息,它像催化剂一样,让这些行为产生了不可控的剧烈影响。

一方面,美国摩根大通、花旗银行等大型金融机构的高管们透露,从小型放款机构转移资金的要求已应接不暇,由于怀疑一些中小银行存在跟硅谷银行相似的流动性危机,美国出现了十多年来最大规模的存款流动。

在金融系统是否可信这件事上,美国民众已经在用实际行动进行投票了。与民众取不回钱的担忧相比,金融系统的信任危机也许是让美联储更加挠头的问题。毕竟,金融业本身就是以信任为基础的行业,摧毁信任很容易,但修复起来则很难。

其实,美联储放水和加息,一直是美国收割全球的常规操作,过去大多是让别的国家来买单,没想这一次收割到了自己的头上,才引起了美国国内如此的恐慌和震动。

与美国国内的惊讶和束手无策相比,国际社会对美国的这种收割,早就开始有了防范和应对。

从美国2022年进入加息进程以来,美联储每一次大幅加息后,都会紧跟着美国国债被抛售的情况。尤其是进入2022年下半年,全球抛售美债的步伐明显加快了。

一般来说,遇到各国抛售美债时,美联储会通过购买与抛售美债的方式,调节美债市场流动性。

最近十几年来,美债不断打破上限的约束,美国通过印钱、发债,再通过发债还债的操作,已经自我循环成了无限膨胀的危险。

在此过程中也并非没发生过美债被抛售的情况,但是美联储都可以通过自己回购来兜底。

但现在,美联储的兜底措施不灵了。

在这样的情况下,冲击远未结束。

3月14日,美国公布最新CPI数据,2月CPI同比上涨6%,核心CPI指数为5.5%,相比于美联储2%的目标水平,依然高出太多。

||美联储主席杰罗姆·鲍威尔

也就是说,为了抑制顽固的通胀,美联储很大概率还会维持加息。这意味着,各国抛售美债的情况将进一步加剧,美国内部的银行挤兑风险将进一步上升,这些银行和金融机构也会进一步抛售美债。

美债成为了“烫手的山芋”,而美联储为了维持缩表,却只能束手无策地看着。

危机出现不可怕,可怕的是面对危机没有有效的解决办法,特别是缺乏兜住底线的措施,往往会击穿预期。

作为一种用美元计价的资产,当美债在国际和国内被如此抛售,美联储又无法接手,长此以往,就可能引发美元信用危机。

也许有人会说这是杞人忧天。

但到底是不是杞人忧天,关键要看美国的控制能力,特别是兜底的短期措施失效时,从长期来看,是否具备控制美债规模的能力是重要的参考指标。

实际上,美国也曾短暂出现过国债规模缩减。

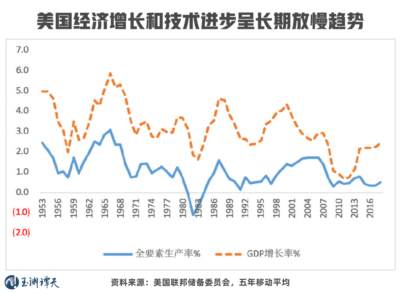

得益于90年代美国信息技术产业的革命性崛起,1998年,美国实现了60年代以来的首次财政盈余。美国政府杠杆率随之下降,美国国债的供给量开始收缩。

然而,财政平衡和债务规模的稳定,只持续了很短的时间。此后,美国互联网泡沫破裂,产业“空心化”加剧,美国经济增长和技术进步整体放缓,金融业规模却不断膨胀。

当美国经济自身无法找到新的价值创造点,美国的经济增速早已无法赶上美国国债膨胀的速度,随后,美国再也没能控制住国债规模。

经济学者陈经给谭主讲述了一种未来的可能,这种情况下,各国不会再继续信任作为一种美元资产的美债,就会进一步间接削弱美元在各国外汇储备和国际交易体系中的比重。

日债和日元,就是典型的前车之鉴。

美债泡沫的破灭,已经浮现了征兆,而加息带来短期内利率快速上涨,只是让这个问题更加暴露。

这,或许才是连环“爆雷”背后,更令美国忧心的事情。

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站红色文化网,转载请注明文章链接----- //m.syxtk.com/wzzx/xxhq/bm/2023-03-22/80821.html-红色文化网