美联储此次降息与特朗普回归

自2024年9月以来,美联储连续三次降息。这一举动看上去像给经济打了“强心针”,但问题是,这剂药到底能治愈美国经济的症状,还是让经济继续在困境中挣扎?美联储到底在打什么算盘?特朗普上台后,美国货币政策走向如何?

美联储又双叒降息了。

2024年底,美国联邦储备委员会宣布将联邦基金利率目标区间下调25个基点到4.25%至4.50%之间。

降息后,鲍威尔发话称:“美联储正处于或接近放缓降息的时刻,明年将根据数据做出降息决定,似乎不太可能加息。”

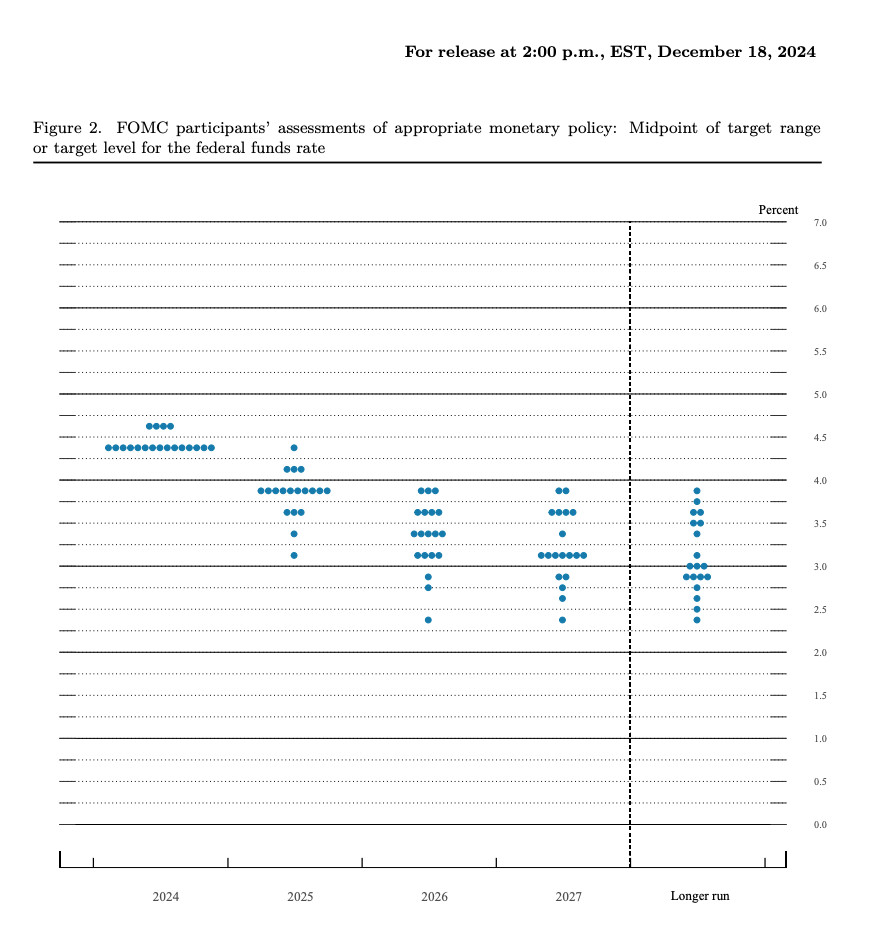

其对2025年降息两次的预计,低于去年9月份预测的四次。

自2024年9月以来,美联储已实施第三次降息。

在此背景下,鲍威尔突然释放出减缓降息步伐的信号,究竟是何原因促使他做出这样的表态?

随着特朗普的上台,美联储未来的货币政策走向又会受到怎样的影响?

接下来,老墨将为大家深入剖析,逐一解读。

01

此番降息为何?

就此轮降息缘由来看,鲍威尔这次指出就业市场依旧比疫情前更“冷”。

美国劳动力市场正在降温,2024年11月失业率从此前的4.1%上升至4.2%,引发美联储对劳动力市场疲软的担忧,为此次降息打开了大门。

按照鲍威尔所称,2024年12月的降息是美联储试图在平衡充分就业和物价稳定两个目标后做出的决定。

美联储希望保持就业市场强劲,但是也需同时防止通胀重燃。

就今年放缓降息步伐而言,美联储认为未来经济增长将略有增强,失业率将略有下降,但2025 年的通胀率将高于他们之前的预期,通胀风险上升,降息的步伐还不宜过快。

根据美联储2024年12月发布的经济预测(SEP),相较2024年9月,在2025年经济增速预测上,由2.0%小幅上修至2.1%。

将2025年失业率预测由4.4%下修至4.3%,将2025年PCE和核心PCE通胀率分别上修0.4和0.3个百分点,均上修至2.5%。

鲍威尔在谈到特朗普的计划时表示,“我们需要慢慢来,不要着急,要进行非常仔细的评估,但只有当我们真正了解了政策是什么以及它们是如何实施的之后,我们才能这样做。”

02

降息分歧再扩大?

此次美联储降息前的央行会议上,克利夫兰联储主席贝丝·哈马克意外投下了反对票。

哈马克认为美国就业市场状况良好,美联储主要关注点应放在通胀上,目前的通胀率仍存在上行风险,她担忧此轮降息可能会导致通胀率更难达到2%的通胀目标。

其实,在九月降息前的会议上,美联储理事米歇尔·鲍曼就已经对持续的价格压力表示出担忧,成为当时降息唯一的反对者。

这也是自2005年以来美联储理事首次发表反对意见。

此外,根据此次经济预测,在19位官员中,除了哈马克外,还有3位官员虽然赞成此轮降息,但其实内心并不认同。

以上均显示出美联储内部统一战线破裂,出现分歧。

一方面,鲍威尔透露,虽然一些美联储决策者在新的经济和利率预测中考虑了对特朗普政策的假设,但其他人却没有。

特朗普今年1月上任后将实施扩张的财政政策,推动《减税与就业法案》永久化,提出要削减企业税、免除小费收入和社会保障福利的联邦税等一系列措施。

这些举措可能会短期刺激经济增长,但经济过热恐怕会再次引起国内通胀。

而且,如果不相应减少支出,减税只会导致预算赤字进一步扩大。自疫情爆发以来,美国数万亿美元的预算赤字已经成为通胀的主要推手。

根据彼得森研究所预估,到2026年,美国通胀率可能会攀升至6%-9.3%。

再看看特朗普的关税“大棒”。

特朗普竞选时,就不断吹响关税号角,表示要全面提高10%的关税。

现在更是放话要对美国最大贸易伙伴加拿大、墨西哥和中国征收关税。

美联储官员同样担心,明年特朗普的关税政策将对美国经济带来通胀效应。

此外,特朗普还计划大规模驱逐非法移民。

移民工人一直是美国就业市场的支柱。据布鲁金斯学会、美国企业研究所和尼斯卡宁中心的分析师预测,一旦实行严格的移民限制,这也将导致劳动力短缺,并推高通胀。

另一方面,特朗普及其团队推崇弱势美元,美国或出现“二次通胀”压力。

“弱势美元”虽有利于刺激经济,促进美国的出口,但是如果再叠加特朗普加征关税计划,同样也会推高通胀。

因此,这些经济影响的预测都会被美联储纳入经济模型中。

再加上今年美联储FOMC成员将迎来新变化,恐怕未来,美联储内部的“鹰”“鸽”分歧将继续扩大,对于降息的立场也会进一步分化。

03

2025年美联储将放缓降息节奏

美联储本次降息在市场预料之中,2025年的降息幅度和降息次数成为关注焦点。

美联储最新的点阵图显示,在19位官员中,有1位官员认为2025年不应降息,有3位官员认为2025年应累计降息25个基点,有10位官员认为应累计降息50个基点,有3位官员认为2025年应累计降息75个基点,有1位官员认为2025年应累计降息100个基点,有1位官员认为2025年应累计降息125个基点。

根据计算,2025年年底政策利率目标区间的中位数为3.9%,9月预计为3.4%。2026年年底的预期中位数为3.4%,此前预计2.9%。

这也意味着,今年会有两次25个基点的降息,低于去年9月时预期的四次。

与此同时,相比去年11月的上次FOMC会后决议声明,本次美联储声明的一大变动是,在提到考虑未来利率调整时,声明新增了“程度”和“时机”。

美联储的声明指出,在考虑对联邦基金利率目标范围新调整的程度和时机时,委员会将仔细评估未来的数据、不断变化的前景和风险平衡。

美联储主席鲍威尔表示,FOMC声明中增加关于调整利率“程度和时机”的措辞表明,美联储正处于或接近放缓降息的时刻。

降息步伐放缓反映出今年的经济数据走高;明年降息步伐放缓反映通胀预期上升。明年将根据数据作出降息决定。

道明证券美国利率策略主管哥德堡表示,美联储已经发出了一个信号,即他们不会像过去那样“鸽派”,他们倾向于明年更少的降息。

哥德堡表示,“我认为这是一个信号,市场将继续在不到两次降息的情况下进行定价,如果数据足够强劲,可能会朝着零降息的方向发展”。

如果美联储没有看到通胀下降到足够的程度,他们就不愿意继续降息。

04

特朗普“回归”,美联储未来何去何从?

一直以来,保持独立性可以说是美联储信誉的核心。

但老墨要说,今年1月特朗普二次执政后,这种情况大概率发生改变。

首先,特朗普的低利率货币政策恐将加大与美联储的纷争。

前面已经提到,特朗普上台后,将推行减税改革、全面关税和大规模驱逐无证移民等一系列政策。

虽然这些措施的力度和时机还不能确定,但几乎可以肯定,长期来看,它们都可能推高美国国内物价,对核心通胀造成较大的回升压力。

这将让美联储降息变得更为困难。美联储很可能会因通胀的快速变化而调整降息的幅度、频率,甚至转而加息。

这对于倾向“弱势美元”的特朗普来说,是不受欢迎的。

特朗普极有可能为了实现更宽松的货币政策,继续向美联储施加政治压力。

其次,特朗普与鲍威尔的“不对付”恐将持续。

美联储的设计初衷,就是为了避免受到政治压力。

然而,特朗普却总是暗示总统应该对货币政策有发言权,寻求削弱美联储的独立性。

在第一任期,特朗普就多次因美联储的加息政策而对鲍威尔表示不满,认为美联储的加息政策阻碍了经济增长。

有时,他还暗示鲍威尔是美国的“敌人”,他的同事都是“笨蛋”!

比如,特朗普曾在去年9月竞选时对鲍威尔发动抨击,表示美联储在大选前降低利率的任何尝试,都是为了帮助民主党竞选的政治策略。

虽然鲍威尔经常无视特朗普的言论,表示美联储在制定决策时只考虑经济因素,也在公开场合明确表示,“即使特朗普要求”也不会辞职,因为总统无权解雇美联储主席。

12月18日新闻发布会上,鲍威尔公开和特朗普“唱反调”:

一是称美联储官员已将特朗普政策影响纳入预期考虑,暗示特朗普经济政策可能推高通胀;二是表示美联储不会持有比特币,拒绝为特朗普推崇的加密货币“背书”。

美学者指出,特朗普和鲍威尔的冲突削弱了美国制度性框架,如果该框架不够稳固甚至即将瓦解,将冲击美元在世界的主导地位,甚至引发全球金融市场动荡。

老墨认为,特朗普第二任期,这种相互抨击的情况很可能会继续下去。

至于鲍威尔是否会“屈从”于特朗普的政治要求,有待继续考察。

未来,鲍威尔的主席任期将于2026年到期,届时,特朗普极有可能会任命一位更愿意听从他命令的继任者。

此外,特朗普团队还会利用公众舆论来向美联储施压。

近日,作为特朗普重返白宫的亲密顾问之一,马斯克又向美联储开出了“一枪”。

马斯克在社交平台X上指责,作为负责保护世界最大经济体的央行,美联储在人员配置上“人手严重过剩”。

一石激起千层浪,此番言论立刻引发网友的广泛热议。

其实早在去年11月,马斯克就已公开表态支持“允许总统干预美联储政策”,要“End The Fed”,削弱美联储的独立性。

大家都知道,今年1月,马斯克就要开始领导美国新成立的政府效率部了,说是要打造一个更精简、更高效的政府。

不过,马斯克的“触手”是不是伸的有些“过长”?

据彭博社报道,去年美国联邦储备委员会及其12家地区储备银行虽然雇佣了约2.4万名员工,但相较于欧洲央行及其成员国央行的雇员,总数似乎并不过多。

而且,美联储资金自筹,并不依赖国会拨款,它还经常向美国财政部汇款。

这么一看,恐怕马斯克领导的政府效率部,未来很难对美联储出手。

但鉴于马斯克与特朗普的亲密关系,他的批评难道真的只是出于个人立场?

还是说,他这一番言论“轰炸”,实际上得到了特朗普本人的默许?老墨认为,这背后蕴藏的“暗涌”值得深思。

恐怕未来,美式权力与效率的争锋恐还会持续。

特朗普与美联储之间“相爱相杀”的戏码也一定还会继续上演。

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站红色文化网,转载请注明文章链接----- //m.syxtk.com/wzzx/xxhq/bm/2025-01-08/91929.html-红色文化网